知識の維持・確認用(2級)-ライフ

<資料>

[東条さんが現在返済中の住宅ローン]

| ・ | 借入残高:1,500万円 |

| ・ | 利率:年2%の固定金利 |

| ・ | 残存期間:15年 |

| ・ | 返済方法:元利均等返済(ボーナス返済なし) |

| [東条さんが借換えを予定している住宅ローン] | |

| ・ | 借入残高:1,500万円 |

| ・ | 利率:年1%の固定金利 |

| ・ | 残存期間:15年 |

| ・ | 返済方法:元利均等返済(ボーナス返済なし) |

| ・ | 借換え費用:20万円 |

| <係数>期間15年の各種係数 | ||

| 減債基金係数 | 資本回収係数 | |

| 1% | 0.0621 | 0.0721 |

| 2% | 0.0578 | 0.0778 |

<現在の条件で最後まで返済した場合に支払う総額>

毎年の返済額は、1,500万円×0.0778=1,167,000円です。

返済期間は15年ですから、総返済額は、1,167,000円×15=17,505,000円になります。

<借り換えた場合の総返済額と借り換え費用の合計>

借り換えた場合の毎年の返済額は、1,500万円×0.0721=1,081,500円です。

返済期間は15年ですから、総返済額は、1,081,500円×15=16,222,500円になります。

そして、借り換え費用が20万円かかりますから、借り換えた場合に支払う金額の合計は、16,222,500円+20万円=16,422,500円になります。

したがって、17,505,000円から16,422,500円を引いた差額の1,082,500円だけ費用が減額される、という事になります。

|

休:休業した日

| [東条さんのデータ] | |

| ・ | 標準報酬月額 2021年3月~2021年8月 260,000円 2021年9月~2022年2月 280,000円 |

| ・ | 上記の休業した日について、給与の支給はない。 |

| ・ | 上記以外に休業した日はない。 |

| [傷病手当金の1日当たりの支給額] | |

| 支給開始日以前の継続した12ヵ月間の各月の標準報酬月額の平均額÷30日×2/3 | |

| ・ | 上記の計算における端数処理は、小数点以下第1位を四捨五入すること。 |

傷病手当金の日額=(26万円×6+28万円×6)÷12÷30日×2/3=6,000円です。

よって、支給される傷病手当金の額は、6,000円×3=18,000円となります。

|

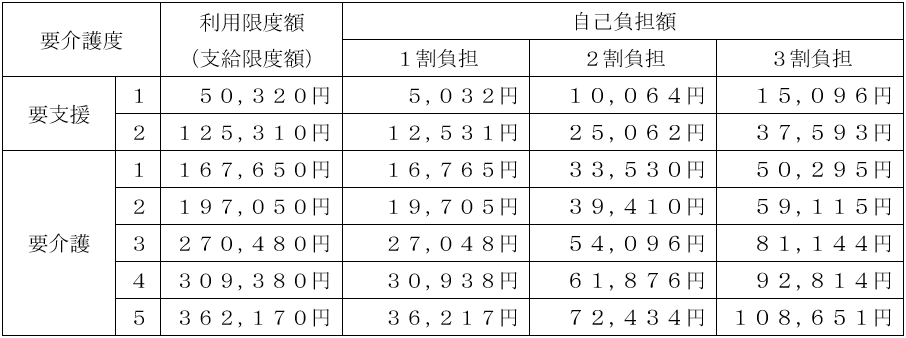

<資料>より、要介護1の人が利用したサービス費の利用限度額は167,650円ですから、利用した15万円は全額利用限度額内となります。

よって、1割負担の場合の利用者負担額=150,000円×10%=15,000円となります。

|

<Aさんの家族に関する資料>

[Aさん(1970年6月22日生まれ・51歳)]

公的年金の加入歴は下記の通り(今後の予定を含む)

| 年齢 | 種別 |

| 20~22歳 | 国民年金保険料未納付(34月) |

| 22~32歳 | 厚生年金保険被保険者(120月) 平均報酬月額:30万円 |

| – – – ↑2003年3月/↓同4月 – – – | |

| 32~60歳 | 厚生年金保険被保険者(326月) 平均報酬月額:44万円 |

[妻Bさん(1973年6月14日生まれ・48歳)]

20歳から22歳までの大学生であった期間(34月)は国民年金の第1号被保険者として保険料を納付し、22歳からAさんと結婚するまでの2年間(20月)は厚生年金保険に加入。結婚後は、国民年金に第3号被保険者として加入している。

[長男Cさん(1998年8月9日生まれ・23歳)]

| ※ | 妻Bさんおよび長男Cさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 |

| ※ | 妻Bさんおよび長男Cさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。 |

| ※ | 上記以外の条件は考慮せず、各問に従うこと。 |

<計算の手順>

1.老齢基礎年金の年金額(円未満四捨五入)

( ① )円

2.老齢厚生年金の年金額

(1)報酬比例部分の額

( ② )円(円未満四捨五入)

(2)経過的加算額

( ③ )円(円未満四捨五入)

(3)基本年金額(②+③)

□□□円

(4)加給年金額(要件を満たしている場合のみ加算すること)

(5)老齢厚生年金の年金額

( ④ )円

| ① | 老齢基礎年金の年金額の計算上、厚生年金保険の被保険者期間は保険料納付済月数に含めますが、国民年金保険料の未納期間は、受給額の計算には反映されません。 よって、保険料納付済月数は、120月+326月=446月となり、老齢基礎年金の年金額=780,900円×446月/480月=725,586.25…≒725,586円となります。 |

| ② | 30万円×7.125/1,000×120+44万円×5.481/1,000×326=1,042,694.64円≒1,042,695円となります。 |

| ③ | 1,630円×(120+326)-781,700円×(120+326)/480=650.41…円=650円となります。 |

| ④ | 厚生年金の被保険者期間が20年以上、65歳未満の年下の配偶者がいる等の要件を満たす為、加給年金額が加算されます。 よって、老齢厚生年金の額=1,042,695円+650円+390,900円=1,434,245円となります。 |

|

<Aさんの家族に関する資料>

[Aさん(1975年11月23日生まれ・46歳)]

公的年金の加入歴は下記の通り(今後の予定を含む)

| 年齢 | 種別 |

| 20~22歳 | 国民年金保険料未納付(29月) |

| 22~27歳 | 厚生年金保険被保険者(60月) 平均報酬月額:26万円 |

| – – – ↑2003年3月/↓同4月 – – – | |

| 27~46歳 | 厚生年金保険被保険者(225月) 平均報酬月額:36万円 |

[妻Bさん(1973年7月8日生まれ・48歳)]

20歳から22歳までの大学生であった期間(33月)は国民年金の第1号被保険者として保険料を納付し、22歳からAさんと結婚するまでの8年間(96月)は厚生年金保険に加入。結婚後は、国民年金に第3号被保険者として加入している。

[長男Cさん(2005年8月13日生まれ・16歳)]

[二男Cさん(2006年12月14日生まれ・15歳)]

[三男Cさん(2008年8月30日生まれ・13歳)]

| ※ | 妻Bさんおよび長男Cさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 |

| ※ | 妻Bさんおよび長男Cさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。 |

| ※ | 上記以外の条件は考慮せず、各問に従うこと。 |

(b)360,000円×5.481/1,000×225=443,961円≒443,961円です。

よって、遺族厚生年金の額=(111,150円+443,961円)×300月/(60+225)月×3/4=438,245.52…=438,246円となります。

| 1. | 1,005,600円 |

| 2. | 1,155,400円 |

| 3. | 1,305,200円 |

| 4. | 1,455,000円 |

子の加算額は、第2子までは1人当たり224,700円、第3子以降は1人当たり74,900円です。

よって、遺族基礎年金の額は、780,900円+224,700円+224,700円+74,900円=1,305,200円となります。

|