FP3級学科解説-2022年5月・問51~60

(51)

相続税路線価は、相続税や( ① )を算定する際の土地等の評価額の基準となる価格であり、地価公示法による公示価格の( ② )を価格水準の目安として設定される。

| 1. | ① 不動産取得税 ② 70% |

| 2. | ① 贈与税 ② 70% |

| 3. | ① 贈与税 ② 80% |

正解:3

相続税路線価は、相続税や贈与税を計算する際の土地などの評価額の基準となる価格であり、公示価格の80%を目安に設定されます。

(52)

建築基準法において、都市計画区域および準都市計画区域内にある建築物の敷地は、原則として、幅員4m以上の道路に( )以上接していなければならない。

| 1. | 2m |

| 2. | 4m |

| 3. | 6m |

正解:1

都市計画区域と準都市計画区域内には接道義務があり、原則として、幅員が4m以上の道路に2m以上接していなくてはいけないこととされています。

(53)

建物の区分所有等に関する法律(区分所有法)において、規約の変更は、区分所有者および議決権の各( )以上の多数による集会の決議によらなければならない。

| 1. | 2分の1 |

| 2. | 3分の2 |

| 3. | 4分の3 |

正解:3

規約の設定・変更・廃止を決議するためには、集会において、区分所有者と議決権の各4分の3以上の賛成が必要です。

(54)

個人が自宅の土地および建物を譲渡し、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)の適用を受けた場合、当該譲渡に係る課税長期譲渡所得金額のうち、( ① )以下の部分については、所得税および復興特別所得税( ② )、住民税4%の税率で課税される。

| 1. | ① 6,000万円 ② 10.21% |

| 2. | ① 1億円 ② 10.21% |

| 3. | ① 1億円 ② 15.315% |

正解:1

軽減税率の特例は、3,000万円特別控除を受けた残りの譲渡所得のうち、6,000万円以下の部分について適用される税率が、所得税10%、住民税4%、復興特別所得税0.21%に軽減される制度です。

(55)

土地の有効活用において、一般に、土地所有者が入居予定の事業会社から建設資金を借り受けて、事業会社の要望に沿った店舗等を建設し、その店舗等を事業会社に賃貸する手法を、( )という。

| 1. | 等価交換方式 |

| 2. | 建設協力金方式 |

| 3. | 事業用定期借地権方式 |

正解:2

土地の所有者が入居予定のテナントから建設資金を借り受けて賃貸用の建物を建設する有効活用の手法は、建設協力金方式です。なお、等価交換方式は、土地所有者が土地を提供し、デベロッパーがその上に建物を建て、それぞれの出資比率に応じて土地と建物を共有する手法です。また、事業用定期借地権方式は、事業用定期借地権を設定し、土地を貸す手法です。

|

(56)

個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、( )の課税対象となる。

| 1. | 贈与税 |

| 2. | 相続税 |

| 3. | 所得税 |

正解:2

個人が死因贈与によって取得した財産は、相続税の課税対象になります。

(57)

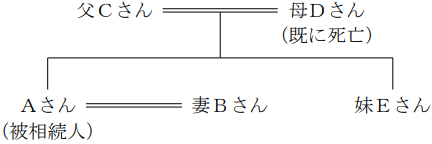

下記の<親族関係図>において、Aさんの相続における父Cさんの法定相続分は、( )である。

<親族関係図>

<親族関係図>

| 1. | 2分の1 |

| 2. | 3分の1 |

| 3. | 4分の1 |

正解:2

相続人が配偶者相続人と第2順位の血族相続人の組み合わせである場合、血族相続人の法定相続分は3分の1になります。

(58)

相続人が相続の放棄をするには、原則として、自己のために相続の開始があったことを知った時から( ① )以内に、( ② )にその旨を申述しなければならない。

| 1. | ① 3カ月 ② 家庭裁判所 |

| 2. | ① 3カ月 ② 所轄税務署長 |

| 3. | ① 6カ月 ② 所轄税務署長 |

正解:1

相続の放棄の期限は、相続の開始があったことを知った時から3ヵ月以内で、手続きは家庭裁判所で行います。

(59)

公正証書遺言は、証人2人以上の立会いのもと、遺言者が遺言の趣旨を公証人に口授し、公証人がそれを筆記して作成される遺言であり、相続開始後に( ① )における検認手続が( ② )である。

| 1. | ① 公証役場 ② 必要 |

| 2. | ① 家庭裁判所 ② 必要 |

| 3. | ① 家庭裁判所 ② 不要 |

正解:3

検認は、家庭裁判所で行う、遺言の改ざんを防止する手続きです。よって、改ざんの恐れが無い公正証書遺言や遺言保管制度を利用した自筆証書遺言については、検認は不要とされています。

(60)

相続または遺贈により財産を取得した者が、被相続人の( )である場合、その者は相続税額の2割加算の対象となる。

| 1. | 父母 |

| 2. | 配偶者 |

| 3. | 兄弟姉妹 |

正解:3

被相続人の配偶者と1親等内の血族(代襲相続人を含み、孫養子は含まない)以外の人は、相続税額の2割加算の対象になります。

スポンサーリンク

スポンサーリンク

| <戻る | ホーム | 進む> |

square.png) |