FP3級学科解説-2021年5月・問51~60

(51)

土地の登記記録において、( )に関する事項は、権利部(甲区)に記録される。

| 1. | 抵当権 |

| 2. | 所有権 |

| 3. | 賃借権 |

正解:2

権利部の甲区には所有権に関する事項が記録され、所有権以外の権利については権利部の乙区に記録されます。

(52)

宅地建物取引業法において、宅地建物取引業者が依頼者と締結する宅地または建物の売買の媒介契約のうち、専任媒介契約の有効期間は、最長で( )である。

| 1. | 3カ月 |

| 2. | 6カ月 |

| 3. | 1年 |

正解:1

専任媒介契約と専属専任媒介契約の有効期間は最長3ヵ月間です。

(53)

建物の区分所有等に関する法律において、規約の変更は、区分所有者および議決権の各( )以上の多数による集会の決議によらなければならない。

| 1. | 3分の2 |

| 2. | 4分の3 |

| 3. | 5分の4 |

正解:2

規約の変更は、区分所有者及び議決権の各4分の3以上の多数によって決議されます。

(54)

個人が土地を譲渡したことによる譲渡所得の金額の計算において、譲渡した土地の取得費が不明である場合、譲渡収入金額の( )相当額を取得費とすることができる。

| 1. | 5% |

| 2. | 10% |

| 3. | 15% |

正解:1

概算取得費は収入金額の5%相当額です。

(55)

個人が自宅の土地および建物を譲渡し、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けるためには、譲渡した年の1月1日において当該譲渡資産の所有期間が( ① )を超えていることや、当該譲渡資産の譲渡対価の額が( ② )以下であることなどの要件を満たす必要がある。

| 1. | ①5年 ②1億円 |

| 2. | ①5年 ②1億6,000万円 |

| 3. | ①10年 ②1億円 |

正解:3

居住用財産の買換え特例の適用を受けるためには、譲渡所得の所有期間を数えるのと同じルールで数えて10年以上の所有期間があることや、売却価格が1億円以下であることなどの要件を満たす必要があります。

|

(56)

「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けた場合、受贈者1人につき( )までは贈与税が非課税となる。

| 1. | 1,000万円 |

| 2. | 1,200万円 |

| 3. | 1,500万円 |

正解:1

「直系尊属から結婚子育て資金の一括贈与を受けた場合の贈与税の非課税」の特例の適用を受けた場合、受贈者1人につき1,000万円まで贈与税が非課税となります。

(57)

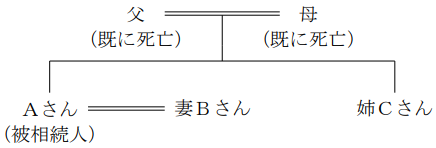

下記の<親族関係図>において、Aさんの相続における妻Bさんの法定相続分は、( )である。

<親族関係図>

<親族関係図>

| 1. | 2分の1 |

| 2. | 3分の2 |

| 3. | 4分の3 |

正解:3

相続人が配偶者相続人と第三順位の血族相続人という組み合わせであれば、配偶者相続人の法定相続分は4分の3となります。

(58)

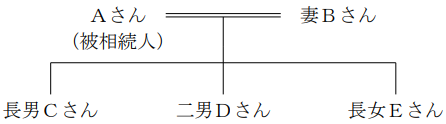

下記の<親族関係図>において、遺留分を算定するための財産の価額が3億円である場合、長女Eさんの遺留分の金額は、( )となる。

<親族関係図>

<親族関係図>

| 1. | 2,500万円 |

| 2. | 5,000万円 |

| 3. | 7,500万円 |

正解:1

相続人が直系尊属のみである場合を除き、抽象的遺留分の金額は、遺留分算定の基礎となる財産の2分の1相当額で、具体的遺留分の金額は、抽象的遺留分に法定相続分をかけた金額となります。

よって、長女Eさんの遺留分の金額は、3億円×1/2×1/6=2,500万円となります。

よって、長女Eさんの遺留分の金額は、3億円×1/2×1/6=2,500万円となります。

(59)

2021年5月11日(火)に死亡したAさんが所有していた上場株式Xを相続により取得した場合の1株当たりの相続税評価額は、下記の<資料>によれば、( )である。

| <資料>上場株式Xの価格 | |

| 2021年3月の毎日の最終価格の月平均額 | 540円 |

| 2021年4月の毎日の最終価格の月平均額 | 600円 |

| 2021年5月の毎日の最終価格の月平均額 | 620円 |

| 2021年5月11日(火)の最終価格 | 600円 |

| 1. | 540円 |

| 2. | 600円 |

| 3. | 620円 |

正解:1

上場株式の相続税評価額は、被相続人が死亡した日の終値と、被相続人が死亡した月以前3ヵ月間の各月の終値の平均額のうち、最も低い金額となります。

(60)

国税庁が公表している路線価図において、路線に「300C」と付されている場合、「C」の記号は、借地権割合が( )であることを示している。

| 1. | 60% |

| 2. | 70% |

| 3. | 80% |

正解:2

路線価図の英字は借地権割合を表しており、A(90%)~G(30%)まで10%刻みで設定されています。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ |

square.png) |