FP3級学科解説-2021年1月・問51~60

(51)

建築基準法上、第一種低層住居専用地域内においては、原則として、( )を建築することができない。

| 1. | 共同住宅 |

| 2. | ホテル |

| 3. | 老人ホーム |

正解:2

第一種低層住居専用地域内には、原則として、ホテルを建築することはできません。

第一種低層住居専用地域は閑静な住宅街というイメージですから、選択肢のうち一番騒音が大きそうなものを選んでください。

第一種低層住居専用地域は閑静な住宅街というイメージですから、選択肢のうち一番騒音が大きそうなものを選んでください。

(52)

都市計画区域内にある幅員4m未満の道で、建築基準法第42条第2項により道路とみなされるものについては、原則として、その中心線からの水平距離で( )後退した線がその道路の境界線とみなされる。

| 1. | 2m |

| 2. | 3m |

| 3. | 4m |

正解:1

2項道路は、原則として、その中心線から水平距離で2m後退した線が、道路の境界線とみなされます。

(53)

固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、当該住宅用地に係る固定資産税の課税標準となるべき価格の( )の額とする特例がある。

| 1. | 6分の1 |

| 2. | 3分の1 |

| 3. | 2分の1 |

正解:1

固定資産税における小規模住宅用地の課税標準は、本来の課税標準となるべき価格の6分の1となる特例があります。

(54)

自己が居住していた家屋を譲渡する場合、その家屋に自己が居住しなくなった日から( ① )を経過する日の属する年の( ② )までの譲渡でなければ、「居住用財産を譲渡した場合の3,000万円の特別控除」の適用を受けることができない。

| 1. | ①1年 ②12月31日 |

| 2. | ①3年 ②3月15日 |

| 3. | ①3年 ②12月31日 |

正解:3

居住用財産を譲渡した場合の3,000万円の特別控除の適用を受ける為には、 譲渡しようとする家屋に自己が居住しなくなった日から3年を経過する日の属する年の12月31日までに、当該家屋を譲渡する必要があります。

(55)

投資総額1億円で購入した賃貸用不動産の年間収入の合計額が1,000万円、年間費用の合計額が350万円である場合、この投資の純利回り(NOI利回り)は、( )である。

| 1. | 3.5% |

| 2. | 6.5% |

| 3. | 10.0% |

正解:2

NOI利回り=(年間収入の合計額-年間費用の合計額)÷投資総額=(1,000万円-350万円)÷1億円=0.065=6.5%です。

|

(56)

相続時精算課税の適用を受けた場合、特定贈与者ごとに特別控除額として累計( ① )までの贈与には贈与税が課されず、その額を超えた部分については一律( ② )の税率により贈与税が課される。

| 1. | ①1,500万円 ②15% |

| 2. | ①1,500万円 ②20% |

| 3. | ①2,500万円 ②20% |

正解:3

相続時精算課税制度の適用を受けた場合、複数年にわたって適用される2,500万円の特別控除枠が与えられ、これを超えた贈与については、超えた金額に対して一律20%の贈与税が課されます。

(57)

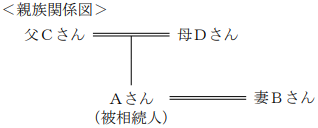

下記の<親族関係図>において、Aさんの相続における父Cさんの法定相続分は、( )である。

| 1. | 6分の1 |

| 2. | 4分の1 |

| 3. | 3分の1 |

正解:1

相続人の組み合わせが配偶者相続人と第2順位の血族相続人ですから、血族相続人の法定相続分はトータルで1/3になり、血族相続人が複数いる場合にはこれを頭数で按分しますから、父Cさんの法定相続分は、1/3×1/2=1/6となります。

(58)

相続税額の計算上、死亡保険金の非課税金額の規定による非課税限度額は、「( )×法定相続人の数」の算式により算出される。

| 1. | 500万円 |

| 2. | 600万円 |

| 3. | 1,000万円 |

正解:1

相続税額の計算上、死亡保険金の非課税限度額は、500万円×法定相続人の数です。

(59)

相続により、被相続人の( )が財産を取得した場合、その者は相続税額の2割加算の対象となる。

| 1. | 兄弟姉妹 |

| 2. | 父母 |

| 3. | 孫(子の代襲相続人) |

正解:1

被相続人の配偶者及び1親等内の血族(代襲相続人である孫を含む)以外の者は、相続税額の2割加算の対象となります。

(60)

自用地としての価額が5,000万円、借地権割合が70%、借家権割合が30%、賃貸割合が100%の貸家建付地の相続税評価額は、( )である。

| 1. | 1,500万円 |

| 2. | 3,500万円 |

| 3. | 3,950万円 |

正解:3

貸家建付地の相続税評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=5,000万円×(1-0.7×0.3×1.0)=3,950万円となります。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ |

square.png) |