FP3級学科解説-2022年1月・問51~60

(51)

不動産の売買契約において、買主が売主に解約手付を交付した場合、売主は、( ① )が契約の履行に着手するまでは、受領した手付( ② )を買主に提供することで、契約の解除をすることができる。

| 1. | ① 買主 ② と同額 |

| 2. | ① 買主 ② の倍額 |

| 3. | ① 売主 ② と同額 |

正解:2

解約手付の授受があった際に、手付金相当額を負担することによって契約を解除すること(手付解除)ができるのは、取引相手が履行に着手するまでです。また、売主が手付解除をしようとする場合には、買主に対して手付金の倍額相当額を償還する必要があります。

(52)

借地借家法において、事業用定期借地権等は、専ら事業の用に供する建物の所有を目的とし、存続期間を( )として設定する借地権である。

| 1. | 10年以上20年未満 |

| 2. | 10年以上50年未満 |

| 3. | 50年以上 |

正解:2

事業用定期借地権等の存続期間は、10年以上50年未満です。

(53)

都市計画区域内にある幅員4m未満の道で、建築基準法第42条第2項により道路とみなされるものについては、原則として、その中心線からの水平距離で( )後退した線がその道路の境界線とみなされる。

| 1. | 2m |

| 2. | 3m |

| 3. | 4m |

正解:1

幅員が4m未満の道路と敷地の境界線は、原則として、道路の中心線から水平距離で2m後退した線です。

(54)

相続により取得した土地について、「相続財産に係る譲渡所得の課税の特例」(相続税の取得費加算の特例)の適用を受けるためには、当該土地を、当該相続の開始があった日の翌日から相続税の申告期限の翌日以後( )を経過する日までの間に譲渡しなければならない。

| 1. | 2年 |

| 2. | 3年 |

| 3. | 5年 |

正解:2

相続税の取得費加算の特例の適用を受けるためには、特例を受けようとする土地を、相続税の申告期限の翌日から3年(相続の開始があったことを知った日の翌日から3年10ヵ月)以内に売却しなくてはなりません。

(55)

土地の有効活用方式のうち、一般に、土地所有者が土地の全部または一部を拠出し、デベロッパーが建設資金を負担してマンション等を建設し、それぞれの出資比率に応じて土地・建物に係る権利を取得する方式を、( )という。

| 1. | 定期借地権方式 |

| 2. | 建設協力金方式 |

| 3. | 等価交換方式 |

正解:3

土地を拠出した土地の上にデベロッパーが建設資金を負担して建物を建て、その後、土地と建物を地主とデベロッパーで共有する土地の有効活用の方式は、等価交換方式です。

|

(56)

贈与税の申告書は、原則として、贈与を受けた年の翌年の( ① )から3月15日までの間に、( ② )の住所地を所轄する税務署長に提出しなければならない。

| 1. | ① 2月1日 ② 受贈者 |

| 2. | ① 2月16日 ② 贈与者 |

| 3. | ① 2月16日 ② 受贈者 |

正解:1

贈与税の申告期限は、翌年の2月1日から3月15日までです。また、納税地は受贈者の住所地を所轄する税務署です。

(57)

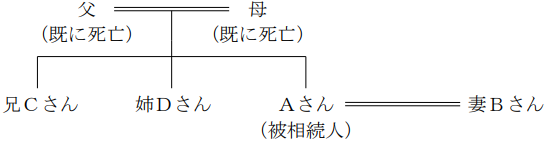

下記の<親族関係図>において、Aさんの相続における兄Cさんの法定相続分は、( )である。

<親族関係図>

<親族関係図>

| 1. | 4分の1 |

| 2. | 6分の1 |

| 3. | 8分の1 |

正解:3

相続人の組み合わせが配偶者相続人と第3順位の血族相続人である場合、血族相続人の法定相続分は、全体で4分の1になります。また、血族相続人がいる場合には、基本的に、各相続人法定相続分は、血族相続人全体の法定相続分を頭数で按分した値になります。

よって、兄Cさんの法定相続分は、1/4×1/2=1/8となります。

よって、兄Cさんの法定相続分は、1/4×1/2=1/8となります。

(58)

下記の<親族関係図>において、遺留分を算定するための財産の価額が6億円である場合、長女Eさんの遺留分の金額は、( )となる。

<親族関係図>

<親族関係図>

| 1. | 2,500万円 |

| 2. | 5,000万円 |

| 3. | 1億円 |

正解:2

相続人の組み合わせが被相続人の直系尊属のみである場合を除いて、抽象的遺留分の金額は、遺留分の算定基礎財産の2分の1です。また、具体的遺留分は、抽象的遺留分の金額に法定相続分をかけて計算します。

よって、長女Eさんの遺留分の金額は、6億円×1/2×1/6=5,000万円となります。

よって、長女Eさんの遺留分の金額は、6億円×1/2×1/6=5,000万円となります。

(59)

被相続人の孫で当該被相続人の養子となっている者は、代襲相続人である場合を除き、相続税額の計算上、( )加算の対象となる。

| 1. | 2割 |

| 2. | 3割 |

| 3. | 5割 |

正解:1

相続税の計算上、孫養子は、2割加算の対象になります。

(60)

相続人が相続により取得した宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定事業用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

| 1. | ① 200㎡ ② 50% |

| 2. | ① 330㎡ ② 80% |

| 3. | ① 400㎡ ② 80% |

正解:3

特定事業用宅地等に該当する土地について、小規模宅地の特例の適用を受けた場合、当該土地の相続税評価額は、400㎡まで80%評価減されます。

スポンサーリンク

スポンサーリンク

| <戻る | 一覧へ | 進む> |

square.png) |