FP3級学科解説-2019年9月・問51~60

(51)

都道府県地価調査の基準地の標準価格は、毎年( ① )を価格判定の基準日として調査され、都道府県知事により毎年( ② )頃に公表される。

| 1. | ①1月1日 ②3月 |

| 2. | ①1月1日 ②9月 |

| 3. | ①7月1日 ②9月 |

正解:3

基準地価(基準地標準価格)は、公示価格を補填する意味合いがあるものですから、価格判定の基準日は、公示価格の価格判定の基準日の半年後に当たる7月1日で、毎年、9月頃に発表されます。

(52)

借地借家法に規定されている事業用定期借地権等は、もっぱら事業の用に供する建物の所有を目的とし、存続期間を( )として設定する借地権である。

| 1. | 10年以上20年未満 |

| 2. | 10年以上50年未満 |

| 3. | 50年以上 |

正解:2

事業用定期借地権等の存続期間は、10年以上50年未満です。

(53)

建築基準法の規定では、都市計画区域および準都市計画区域内の建築物の敷地は、原則として、幅員( ① )以上の道路に( ② )以上接しなければならない。

| 1. | ①2m ② 1.5m |

| 2. | ①4m ② 2m |

| 3. | ①4m ② 1.5m |

正解:2

建築基準法には、都市計画区域および準都市計画区域内の建築物の敷地は、原則として、幅員4m以上の道路に2m以上接していなくてはならないという、いわゆる接道義務と呼ばれる規定があります。

(54)

建築物が防火地域および準防火地域にわたる場合においては、原則として、その全部について( )内の建築物に関する規定が適用される。

| 1. | 防火地域 |

| 2. | 準防火地域 |

| 3. | 敷地の過半が属する地域 |

正解:1

敷地が防火地域と準防火地域にまたがる場合、敷地のすべてについて防火地域の規制が適用されます。

(55)

所得税において、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けるためには、譲渡資産の譲渡対価の額が( )以下でなければならない。

| 1. | 6,000万円 |

| 2. | 8,000万円 |

| 3. | 1億円 |

正解:3

居住用資産の買換え特例の適用を受ける為の要件の一つに、譲渡資産の譲渡対価の額が1億円以下であることという要件があります。

|

(56)

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けた場合、受贈者1人につき( )までは贈与税が非課税となる。

| 1. | 1,000万円 |

| 2. | 1,500万円 |

| 3. | 2,000万円 |

正解:2

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の適用を受けると、受贈者1人につき最高1,500万円まで、贈与税が非課税になります。

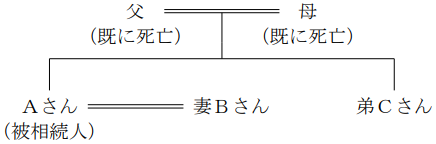

(57)

下記の<親族関係図>において、Aさんの相続における弟Cさんの法定相続分は、( )である。

<親族関係図>

<親族関係図>

| 1. | 4分の1 |

| 2. | 3分の1 |

| 3. | 2分の1 |

正解:1

相続人が、配偶者相続人と第3順位の血族相続人の組み合わせですから、配偶者相続人の法定相続分は3/4となり、血族相続人の法定相続分は1/4となります。

(58)

相続時精算課税の適用を受けた場合、特定贈与者ごとに特別控除額として累計( ① )までの贈与には贈与税が課されず、それを超えた部分については一律( ② )の税率により贈与税が課される。

| 1. | ①1,500万円 ② 10% |

| 2. | ①1,500万円 ② 20% |

| 3. | ①2,500万円 ② 20% |

正解:3

相続時精算課税の適用を受けた場合、特別控除額が2,500万円まで与えられ、これを超えた贈与については、一律20%の贈与税がかかります。

(59)

2019年9月2日に死亡したAさんが所有していた上場株式Xを相続により取得した場合の1株当たりの相続税評価額は、下記の<資料>によれば、( )である。

| <資料>上場株式Xの価格 | |

| 2019年7月の毎日の最終価格の平均額 | 850円 |

| 2019年8月の毎日の最終価格の平均額 | 900円 |

| 2019年9月の毎日の最終価格の平均額 | 1,000円 |

| 2019年9月2日の最終価格 | 1,000円 |

| 1. | 850円 |

| 2. | 900円 |

| 3. | 1,000円 |

正解:1

上場株式等の相続税評価額は、課税時期の終値、課税時期が属する月以前3ヵ月間の各月の終値の平均の中から、一番低い金額となります。

(60)

続税の計算において、宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定事業用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

| 1. | ①330㎡ ②50% |

| 2. | ①330㎡ ②80% |

| 3. | ①400㎡ ②80% |

正解:3

小規模宅地等の特例の適用を受けると、特定事業用宅地等については、400㎡まで80%の評価減を受ける事ができます。

スポンサーリンク

スポンサーリンク

| <戻る | ホーム |

square.png) |