FP2級学科解説-2020年1月・問1~10

【問1】

ファイナンシャル・プランナー(以下「FP」という)の顧客に対する行為に関する次の記述のうち、関連法規に照らし、最も不適切なものはどれか。

| 1. | 税理士の資格を有しないFPのAさんは、顧客から不動産の贈与契約書に貼付する印紙について相談を受け、印紙税法の課税物件表を示し、印紙税額について説明した。 |

| 2. | 社会保険労務士の資格を有しないFPのBさんは、顧客から老齢厚生年金の繰下げ支給について相談を受け、有償で老齢厚生年金の支給繰下げ請求書を作成し、請求手続きを代行した。 |

| 3. | 司法書士の資格を有しないFPのCさんは、後期高齢者となった顧客から財産の管理について相談を受け、有償で任意後見受任者となることを引き受けた。 |

| 4. | 弁護士の資格を有しないFPのDさんは、顧客から相続開始後の配偶者の住居について相談を受け、民法の改正により2020年4月に新設される配偶者居住権の概要を説明した。 |

| 正解:2 | |

| 1. | 税金についての一般的な説明は、誰でもすることができます。 |

| 2. | 社会保険労務士の資格を持っていない人は、社会保険の請求手続きの代行を行なってはいけません。 |

| 3. | 任意後見契約を締結する(任意後見人になる)ために保有しておくべき資格の要件はありません。 |

| 4. | 法律についての一般的な説明は、誰でもすることができます。 |

【問2】

ファイナンシャル・プランナーがライフプランニングに当たって作成する各種の表の一般的な作成方法に関する次の記述のうち、最も適切なものはどれか。

| 1. | 個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、取得時点の価額ではなく作成時点の時価で計上する。 |

| 2. | 将来の予定や希望する計画を時系列で表すライフイベント表には、子どもの進学や住宅取得などの支出を伴う事項だけを記入し、収入を伴う事項は記入しない。 |

| 3. | キャッシュフロー表の作成において、住宅ローンの返済額は、「前年の年間返済額×(1+物価変動率)」で計算された金額を計上する。 |

| 4. | キャッシュフロー表の作成において用いられる可処分所得は、年間の収入金額から所得税、住民税、社会保険料および生命保険料を控除した金額である。 |

| 正解:1 | |

| 1. | 正しい記述です。 |

| 2. | ライフイベント表には支出を伴う事項と収入を伴う事項の両方を記入します。 |

| 3. | 住宅ローンの返済額は、返済期間と返済方法(元利均等・元金均等)、および、金利の種別(変動・固定)により定まる方法で計算された金額を計上します。 |

| 4. | 可処分所得=収入金額-(所得税+住民税+社会保険料)です。 |

【問3】

公的介護保険に関する次の記述のうち、最も不適切なものはどれか。

| 1. | 公的介護保険の保険給付は、保険者から要介護状態または要支援状態にある旨の認定を受けた被保険者に対して行われるが、第1号被保険者については、要介護状態または要支援状態となった原因は問われない。 |

| 2. | 公的介護保険の第2号被保険者のうち、前年の合計所得金額が220万円以上の者が介護サービスを利用した場合の自己負担割合は、原則として3割であ |

| 3. | 要介護認定を受けた被保険者の介護サービス計画(ケアプラン)は、一般に、被保険者の依頼に基づき、介護支援専門員(ケアマネジャー)が作成するが、所定の手続きにより、被保険者本人が作成することもできる。 |

| 4. | 同一月内の介護サービス利用者負担額が、所得状況等に応じて定められている上限額を超えた場合、所定の手続きにより、その上限額を超えた額が高額介護サービス費として支給される。 |

| 正解:2 | |

| 1. | 正しい記述です。 |

| 2. | 第2号被保険者の自己負担割合は、全員1割負担です。なお、問題は、第1号被保険者の説明です。 |

| 3. | 正しい記述です。 |

| 4. | 正しい記述です。 |

【問4】

雇用保険の高年齢雇用継続基本給付金に関する次の記述の空欄(ア)~(エ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

| ・ | 高年齢雇用継続基本給付金の支給を受けるためには、原則として60歳到達時に雇用保険の一般被保険者であった期間が( ア )以上あることが必要である。 |

| ・ | 高年齢雇用継続基本給付金の支給を受けるためには、一定の一般被保険者に対して支給対象月に支払われた賃金の額が、原則として60歳到達時の賃金月額の( イ )未満になっていることが必要である。また、支給額の算定において、支給対象月に支払われた賃金の額に乗じる率は最高で( ウ )である。 |

| ・ | 特別支給の老齢厚生年金と高年齢雇用継続基本給付金との間で調整が行われる場合、その調整による特別支給の老齢厚生年金の支給停止額(月額)は、最高で受給権者の標準報酬月額の( エ )相当額である。 |

| 1. | (ア)3年 (イ)85% (ウ)15% (エ)8% |

| 2. | (ア)5年 (イ)85% (ウ)20% (エ)6% |

| 3. | (ア)3年 (イ)75% (ウ)20% (エ)8% |

| 4. | (ア)5年 (イ)75% (ウ)15% (エ)6% |

| 正解:4 | |

| (ア) | 高年齢雇用継続基本給付金の支給を受けるための被保険者期間の要件は、原則として、60歳到達時に雇用保険の一般被保険者であった期間が5年以上あることとされています。 |

| (イ) | 高年齢雇用継続基本給付金の支給を受けるための賃金の要件は、支給対象月に支払われた賃金の額が、原則として、60歳到達時の賃金月額の75%未満になっていることとされています。 |

| (ウ) | 高年齢雇用継続基本給付金の額は、最高で、支給対象月に支払われた賃金×15%です。 |

| (エ) | 特別支給の老齢厚生年金と高年齢雇用継続基本給付金との間で調整が行われる場合、特別支給の老齢厚生年金が、最高で、受給権者の標準報酬月額の6%相当額支給停止さされます。 |

【問5】

公的年金に関する次の記述のうち、最も不適切なものはどれか。

| 1. | 産前産後休業を取得している厚生年金保険の被保険者の厚生年金保険料は、所定の手続きにより、被保険者負担分と事業主負担分がいずれも免除される。 |

| 2. | 厚生年金保険の適用事業所に常時使用される者のうち、65歳以上の者は、厚生年金保険の被保険者とならない。 |

| 3. | 国民年金の保険料免除期間に係る保険料のうち、追納することができる保険料は、追納に係る厚生労働大臣の承認を受けた日の属する月前10年以内の期間に係るものに限られる。 |

| 4. | 日本国籍を有するが日本国内に住所を有しない20歳以上65歳未満の者は、国民年金の第2号被保険者および第3号被保険者に該当しない場合、原則として、国民年金の任意加入被保険者となることができる。 |

| 正解:2 | |

| 1. | 正しい記述です。 |

| 2. | 厚生年金保険の被保険者は適用事業所に常時雇用される70歳未満の者などです。 |

| 3. | 正しい記述です。 |

| 4. | 正しい記述です。 |

|

【問6】

公的年金の遺族給付に関する次の記述のうち、最も不適切なものはどれか。

| 1. | 遺族基礎年金を受給することができる遺族は、国民年金の被保険者等の死亡当時その者によって生計を維持し、かつ、所定の要件を満たす「子のある配偶者」または「子」である。 |

| 2. | 国民年金の第1号被保険者としての保険料納付済期間が36月以上ある者が、老齢基礎年金または障害基礎年金を受けないまま死亡し、その死亡した者によって生計を同じくしていた遺族が遺族基礎年金の支給を受けられない場合は、原則として、遺族に死亡一時金が支給される。 |

| 3. | 遺族厚生年金の年金額は、原則として、死亡した者の厚生年金保険の被保険者記録を基に計算された老齢厚生年金の報酬比例部分の3分の2相当額である。 |

| 4. | 厚生年金保険の被保険者である夫が死亡し、子のない30歳未満の妻が遺族厚生年金の受給権を取得した場合、その妻に対する遺族厚生年金の支給期間は、最長で5年間である。 |

| 正解:3 | |

| 1. | 正しい記述です。 |

| 2. | 正しい記述です。 |

| 3. | 遺族厚生年金の年金額は、原則として、死亡した者の厚生年金保険の被保険者記録を基に計算された老齢厚生年金の報酬比例部分の4分の3相当額です。 |

| 4. | 正しい記述です。 |

【問7】

確定拠出年金の個人型年金に関する次の記述のうち、最も適切なものはどれか。

| 1. | 個人型年金は、いずれの運営管理機関であっても口座管理手数料や運用できる金融商品は同一である。 |

| 2. | 個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原則として、65歳からである。 |

| 3. | 個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。 |

| 4. | 個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額816,000円である。 |

| 正解:4 | |

| 1. | 確定拠出年金(個人型)は、運営管理機関ごとに、口座管理手数料や運用できる金融商品が異なります。 |

| 2. | 確定拠出年金(個人型)は、加入者期間が10年以上ある人は原則として60歳から老齢給付金の支給を受けることができます。 |

| 3. | 国民年金の第3号被保険者が拠出することができる確定拠出年金(個人型)の掛金は、年額276,000円です。 |

| 4. | 正しい記述です。 |

【問8】

Aさんが、下記<資料>に基づき、住宅ローンの借換えを行った場合、借換え後10年間の返済軽減額の計算式として、最も適切なものはどれか。なお、返済は年1回であるものとし、計算に当たっては下記<係数>を使用すること。また、記載のない条件については考慮しないものとする。

<資料>

[Aさんが現在返済中の住宅ローン]

借入残高:1,500万円

利 率:年2%の固定金利

残存期間:10年

返済方法:元利均等返済(ボーナス返済なし)

[Aさんが借換えを予定している住宅ローン]

借入金額:1,500万円

利 率:年1%の固定金利

返済期間:10年

返済方法:元利均等返済(ボーナス返済なし)

| <係数>期間10年の各種係数 | ||

| 資本回収係数 | 減債基金係数 | |

| 1% | 0.1056 | 0.0956 |

| 2% | 0.1113 | 0.0913 |

| 1. | (1,500万円×0.1056×10年)-1,500万円 |

| 2. | (1,500万円×0.1113×10年)-(1,500万円×0.0956×10年) |

| 3. | (1,500万円×0.1113×10年)-(1,500万円×0.1056×10年) |

| 4. | (1,500万円×0.0913×10年)-(1,500万円×0.0956×10年) |

| 1. | (1,500万円×0.1056×10年) -1,500万円 |

| 2. | (1,500万円×0.01113×10年) -(1,500万円×0.0956×10年) |

| 3. | (1,500万円×0.01113×10年) -(1,500万円×0.1056×10年) |

| 4. | (1,500万円×0.0913×10年) -(1,500万円×0.0956×10年) |

| 正解:3 | |

| 住宅ローンの総返済額=借入残高×資本回収係数×ローンの残存期間です。 これを元に、現在返済中の住宅ローンの総返済額-借り換えを予定している住宅ローンの総返済額を計算すると、軽減額を求める事ができます。 |

【問9】

奨学金および教育ローンに関する次の記述のうち、最も不適切なものはどれか。

| 1. | 日本学生支援機構の奨学金(貸与型)の返還が困難となった場合、一定期間の返還を猶予する返還期限猶予を申請することができる。 |

| 2. | 日本学生支援機構の奨学金(貸与型)には、無利息の第一種奨学金と利息付き(在学中は無利息)の第二種奨学金がある。 |

| 3. | 日本政策金融公庫の教育一般貸付(国の教育ローン)の資金使途として、入学金・授業料等の学校納付金や教材費だけでなく、受験にかかった費用や在学のために必要となる住居費用も対象となる。 |

| 4. | 日本政策金融公庫の教育一般貸付(国の教育ローン)は、学生の保護者が申込人になることはできず、学生本人が申込人となる。 |

| 正解:4 | |

| 1. | 正しい記述です。 |

| 2. | 正しい記述です。 |

| 3. | 正しい記述です。 |

| 4. | 国の教育ローンは基本的に学生の保護者が申込人なります。 |

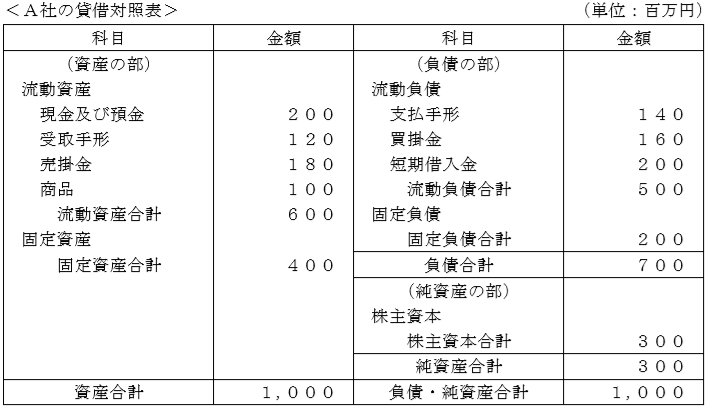

【問10】

下記<A社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。なお、A社の平均月商は100百万円であるものとする。

| 1. | A社の売上債権回転期間は、3ヵ月である。 |

| 2. | A社の所要運転資金(経常運転資金)は、100百万円である。 |

| 3. | A社の当座比率は、120%である。 |

| 4. | A社の固定長期適合率は、80%である。 |

| 正解:3 | |

| 1. | 売上債権回転期間(月)=売上債権(受取手形+売掛金)÷月間売上高=(120+180)百万円÷100万円=3ヵ月です。 |

| 2. | 所要運転資金(経常運転資金)= 売上債権(受取手形+売掛金)+棚卸資産-買入債務(支払手形+買掛金)=(120+180)百万円+100百万円-(140+160)百万円=100百万円です。 |

| 3. | 当座比率=当座資産÷流動負債=(200+120+180)百万円÷500百万円=1=100%です。 |

| 4. | 固定長期適合率=固定資産÷(自己資本+固定負債)=400百万円÷(300+200)百万円=0.8=80%です。 |

スポンサーリンク

スポンサーリンク

| ホーム | 進む> |

|