FP3級学科解説-2024年1月・問31~40

(31)

毎年一定金額を積み立てながら、一定の利率で複利運用した場合の一定期間経過後の元利合計額を試算する際、毎年の積立額に乗じる係数は、( )である。

| 1. | 資本回収係数 |

| 2. | 年金終価係数 |

| 3. | 減債基金係数 |

正解:2

積立型 運用の将来の金額を求めるために用いる係数は、6文字、「げん」の音がない、「年金」がつく、という要件を満たす、年金終価係数です。

(32)

退職により健康保険の被保険者資格を喪失した者で、喪失日の前日までに継続して( ① )以上被保険者であった者は、所定の申出により、最長で( ② )、健康保険の任意継続被保険者となることができる。

| 1. | ①1カ月 ②2年間 |

| 2. | ①2カ月 ②1年間 |

| 3. | ①2カ月 ②2年間 |

正解:3

| ① | 任意継続被保険者となるためには、健康保険の被保険者資格を喪失した日の前日までに、継続して2ヵ月以上被保険者期間があることなどが要件とされます。 |

| ② | 任意継続被保険者となることができる期間は、最長で2年間です。 |

(33)

厚生年金保険の被保険者期間が( ① )以上ある者が、老齢厚生年金の受給権を取得した当時、一定の要件を満たす( ② )未満の配偶者を有する場合、当該受給権者が受給する老齢厚生年金に加給年金額が加算される。

| 1. | ①10年 ②65歳 |

| 2. | ①20年 ②65歳 |

| 3. | ①20年 ②70歳 |

正解:2

加給年金は、厚生年金保険の被保険者期間が20年以上ある人に、一定要件を満たす、65歳未満の配偶者がいる場合に加算されます。

(34)

確定拠出年金の個人型年金の老齢給付金を60歳から受給するためには、通算加入者等期間が( )以上なければならない。

| 1. | 10年 |

| 2. | 15年 |

| 3. | 20年 |

正解:1

確定拠出年金の個人型年金の老齢給付金は、最も早くから受給を開始する場合、60歳から受給することができます。但し、そのためには、通算加入者等期間が10年以上なければならず、10年を下回ると受給開始年齢が引き上げられます。

(35)

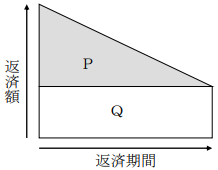

下図は、住宅ローンの( ① )返済方式をイメージ図で表したものであり、図中のPの部分は( ② )部分を、Qの部分は( ③ )部分を示している。

| 1. | ①元金均等 ②利息 ③元金 |

| 2. | ①元利均等 ②元金 ③利息 |

| 3. | ①元利均等 ②利息 ③元金 |

正解:1

| ① | 元利均等返済は返済期間を通して毎回の返済額が変わらず、 元金均等返済は返済期間の経過とともに毎回の返済額が減少しますから、図は元金均等返済であることが分かります。 |

| ② | 返済期間の経過とともに、残債が減り、それに伴う利息が減少します。 |

| ③ | 元金均等返済は、毎回返済する元金の額が変わらない返済方法です。 |

|

(36)

生命保険の保険料は、純保険料および付加保険料で構成されており、このうち付加保険料は、( )に基づいて計算される。

| 1. | 予定利率 |

| 2. | 予定死亡率 |

| 3. | 予定事業費率 |

正解:3

純保険料は、予定死亡率と予定利率に基づいて計算され、付加保険料は、予定事業費率に基づいて計算されます。

(37)

国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償の対象となる保険契約については、高予定利率契約を除き、( ① )の( ② )まで補償される。

| 1. | ①既払込保険料相当額 ②70% |

| 2. | ①死亡保険金額 ②80% |

| 3. | ①責任準備金等 ②90% |

正解:3

国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償の対象となる保険契約は、原則として、責任準備金等の90%が補償されます。

(38)

自動車を運転中にハンドル操作を誤ってガードレールに衝突し、被保険者である運転者がケガをした場合、( )による補償の対象となる。

| 1. | 対人賠償保険 |

| 2. | 人身傷害保険 |

| 3. | 自動車損害賠償責任保険 |

正解:2

運転中の被保険者のケガに備える保険は、人身傷害補償保険や搭乗者傷害保険です。

なお、対人賠償責任保険や、自動車損害賠償責任保険(自賠責保険)は、自動車事故により他人を死傷させ、法律上の損害賠償責任を負った場合に備える保険です。

なお、対人賠償責任保険や、自動車損害賠償責任保険(自賠責保険)は、自動車事故により他人を死傷させ、法律上の損害賠償責任を負った場合に備える保険です。

(39)

所得税において、個人が支払う地震保険の保険料に係る地震保険料控除は、原則として、( ① )を限度として年間支払保険料の( ② )が控除額となる。

| 1. | ①5万円 ②全額 |

| 2. | ①5万円 ②2分の1相当額 |

| 3. | ①10万円 ②2分の1相当額 |

正解:1

地震保険料控除の額は、所得税においては、支払った金額の全額で、最高5万円です。

ちなみに、住民税においては、支払った金額の2分の1相当額で、最高25,000円です。

ちなみに、住民税においては、支払った金額の2分の1相当額で、最高25,000円です。

(40)

がん保険において、がんの治療を目的とする入院により被保険者が受け取る入院給付金は、一般に、1回の入院での支払日数( )。

| 1. | に制限はない |

| 2. | は90日が限度となる |

| 3. | は180日が限度となる |

正解:1

がん保険は、入院給付金の支払日数や、手術給付金の支払回数に制限はありません。

スポンサーリンク

スポンサーリンク

| <戻る | ホーム | 進む> |

square.png) |