FP3級学科解説-2024年1月・問51~60

(51)

宅地に係る固定資産税評価額は、 原則として、( ① )ごとの基準年度において評価替えが行われ、前年の地価公示法による公示価格等の( ② )を目途として評定される。

| 1. | ①3年 ②70% |

| 2. | ①3年 ②80% |

| 3. | ①5年 ②80% |

正解:1

| ① | 固定資産税評価額は、原則として、3年おきに評価替えされます。 |

| ② | 宅地の固定資産税評価額は、公示価格の7割を目安に設定されます。 |

(52)

都市計画法によれば、市街化調整区域は、( )とされている。

| 1. | 既に市街地を形成している区域 |

| 2. | 市街化を抑制すべき区域 |

| 3. | 優先的かつ計画的に市街化を図るべき区域 |

正解:2

市街化調整区域は、市街化を抑制すべき区域です。

なお、市街化区域は、既に市街地を形成している区域、及び、概ね10年以内に優先的かつ計画的に市街化を図るべき区域です。

なお、市街化区域は、既に市街地を形成している区域、及び、概ね10年以内に優先的かつ計画的に市街化を図るべき区域です。

(53)

都市計画区域内にある幅員4m未満の道で、建築基準法第42条第2項により道路とみなされるものについては、原則として、その中心線からの水平距離で( ① )後退した線がその道路の境界線とみなされ、当該境界線と道路の間の敷地部分は建蔽率や容積率を算定する際の敷地面積に算入( ② )。

| 1. | ①2m ②することができる |

| 2. | ①2m ②することができない |

| 3. | ①4m ②することができない |

正解:2

| ① | 2項道路と敷地の境界線は、原則として、道路の中心線からの水平距離で2m後退した線とされます。 |

| ② | セットバック部分は、道路とみなされるため、建蔽率や容積率の計算上、敷地面積に算入されません。 |

(54)

農地法によれば、農地を農地以外のものに転用する場合、原則として、( ① )の許可を受けなければならないが、市街化区域内にある農地を農地以外のものに転用する場合、あらかじめ当該転用に係る届出書を( ② )に提出すれば、( ① )の許可を受ける必要はない。

| 1. | ①農林水産大臣 ②都道府県知事等 |

| 2. | ①農林水産大臣 ②農業委員会 |

| 3. | ①都道府県知事等 ②農業委員会 |

正解:3

農地を農地以外のものに転用する場合、原則として、都道府県知事の許可を受ける必要がありますが、市街化区域内にある農地を農地以外のものに転用する場合、あらかじめ当該転用に係る届出書を農業委員会に提出するだけで足ります。

(55)

所得税額の計算において、個人が土地を譲渡したことによる譲渡所得が長期譲渡所得に区分されるためには、土地を譲渡した年の1月1日における所有期間が( )を超えていなければならない。

| 1. | 5年 |

| 2. | 10年 |

| 3. | 20年 |

正解:1

不動産の譲渡による譲渡所得の長期と短期の区別は、売却日が属する年の1月1日時点における所有期間が5年を超えるか否かで判定します。

|

(56)

贈与税の申告書は、原則として、贈与を受けた年の翌年の( ① )から3月15日までの間に、( ② )の住所地を所轄する税務署長に提出しなければならない。

| 1. | ①2月1日 ②受贈者 |

| 2. | ①2月1日 ②贈与者 |

| 3. | ①2月16日 ②贈与者 |

正解:1

| ① | 贈与税の申告期限は、翌年の2月1日から3月15日までです。 |

| ② | 贈与税の納税地は、受贈者の住所地を所轄する税務署です。 |

(57)

贈与税の配偶者控除は、婚姻期間が( ① )以上である配偶者から居住用不動産または居住用不動産を取得するための金銭の贈与を受け、所定の要件を満たす場合、贈与税の課税価格から基礎控除額のほかに最高で( ② )を控除することができる特例である。

| 1. | ①10年 ②2,000万円 |

| 2. | ①20年 ②2,000万円 |

| 3. | ①20年 ②2,500万円 |

正解:2

| ① | 贈与税の配偶者控除を受けるための婚姻期間の要件は、(贈与があった時点において)20年以上であることとされています。 |

| ② | 贈与税の配偶者控除の額は、基礎控除とは別枠で2,000万円です。 |

(58)

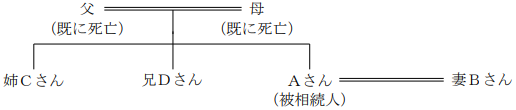

下記の〈親族関係図〉において、Aさんの相続における妻Bさんの法定相続分は、( )である。なお、Aさんの父母は、Aさんの相続開始前に死亡している。

〈親族関係図〉

| 1. | 2分の1 |

| 2. | 3分の2 |

| 3. | 4分の3 |

正解:3

相続人の組み合わせが、配偶者相続人と第3順位の血族相続人(被相続人の兄弟姉妹)である場合、配偶者相続人の法定相続分は4分の3となります。

(59)

相続税額の計算上、死亡退職金の非課税金額の規定による非課税限度額は、「( )×法定相続人の数」の算式により算出される。

| 1. | 500万円 |

| 2. | 600万円 |

| 3. | 1,000万円 |

正解:1

相続税の計算上、死亡退職金の非課税限度額は、「500万円×法定相続人の数」です。

ちなみに、死亡保険金の非課税限度額も同じ算式により計算されますが、両者は別枠です。

ちなみに、死亡保険金の非課税限度額も同じ算式により計算されますが、両者は別枠です。

(60)

2024年1月10日(水)に死亡したAさんが所有していた上場株式Xを、相続人が相続により取得した場合の1株当たりの相続税評価額は、下記の〈資料〉によれば、( )である。

| 〈資料〉上場株式Xの価格 | |

| 2023年11月の毎日の最終価格の月平均額 | 1,480円 |

| 2023年12月の毎日の最終価格の月平均額 | 1,490円 |

| 2024年1月の毎日の最終価格の月平均額 | 1,500円 |

| 2024年1月10日(水)の最終価格 | 1,490円 |

| 1. | 1,480円 |

| 2. | 1,490円 |

| 3. | 1,500円 |

正解:1

上場株式の相続税評価額は、課税時期の終値、または、課税時期が属する月以前3ヵ月間の各月の終値の平均のうち、最も低い価額によって評価します。

スポンサーリンク

スポンサーリンク

| <戻る | ホーム | 進む> |

square.png) |